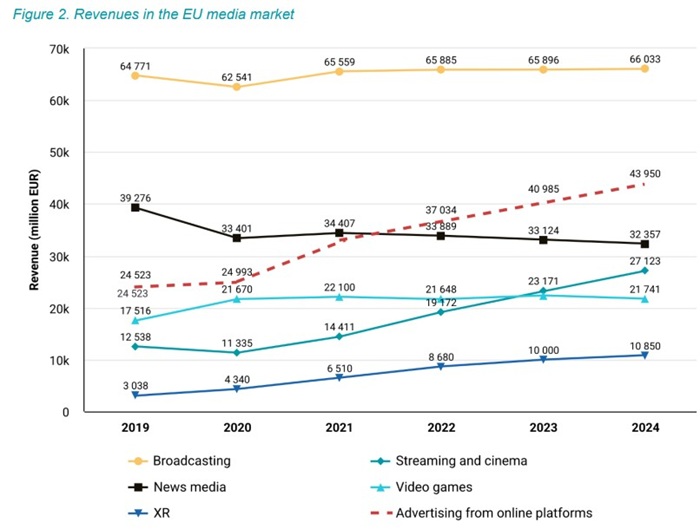

Evropský mediální sektor v posledních letech zaznamenává růst tržeb, ale zároveň klesající ziskovost. Podle aktuálních údajů, zveřejněných ve zprávě The European Media Industry Outlook 2025, vygeneroval v roce 2024 přibližně 158 miliard eur, což představuje šestiprocentní nárůst oproti roku 2022. Největší podíl na růstu má streaming a rozvoj imerzivních technologií stejně tak jako růst inzerce z online platforem. Nejsilnější zůstává broadcasting. Tržby tradičních zpravodajských médií mírně klesají, na druhou stranu si udržují relativně stabilní marže (viz grafy níže).

Struktura trhu se výrazně liší podle jednotlivých segmentů. Audiovizuální oblast je roztříštěná mezi národní hráče, menší producenty a globální platformy, přičemž sto největších společností v Evropě rostlo dvakrát rychleji než trh jako celek. Naopak v odvětví videoher a rozšířené reality dominuje několik nadnárodních firem (například Meta ovládá více než polovinu evropského trhu s XR technologiemi).

Významnou část příjmů mediálních firem ohrožují online platformy jako Google, Meta či YouTube, jejichž příjmy z reklamy dnes přesahují tržby tradičních zpravodajských médií. Přestože evropský mediální trh kopíruje vývoj ve Spojených státech, z hlediska objemu tržeb zaostává, když generuje zhruba polovinu amerického objemu, přestože EU má o 30 procent větší populaci.

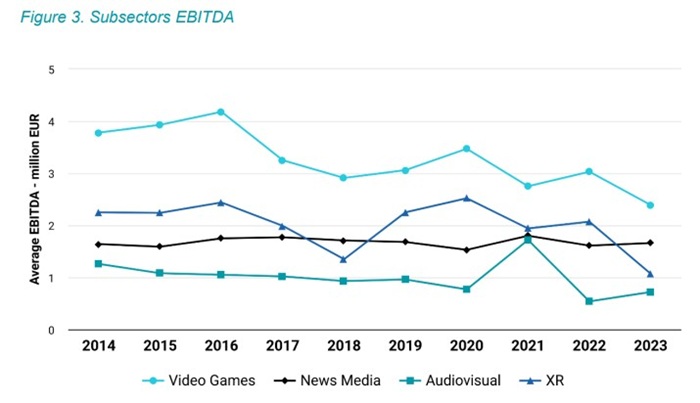

Ziskovost mediálního sektoru v poslední dekádě klesá. Podle ukazatele EBITDA se v letech 2014–2023 snížila průměrná profitabilita napříč většinou mediálních odvětví. Tržby i zisky mediálních společností tak vykazují značnou cykličnost a silnou závislost na technologických inovacích i měnícím se spotřebitelském chování.

Vývoj výnosů na mediálních trzích v EU (mil. EUR); Zdroj: The European Media Industry Outllook 2025

Vývoj výnosů na mediálních trzích v EU (mil. EUR); Zdroj: The European Media Industry Outllook 2025 Vývoj zisku EBITDA /mil. EUR) v mediálních segmentech; Zdroj: The European Media Industry Outlook 2025

Vývoj zisku EBITDA /mil. EUR) v mediálních segmentech; Zdroj: The European Media Industry Outlook 2025Online video už předbíhá placenou TV

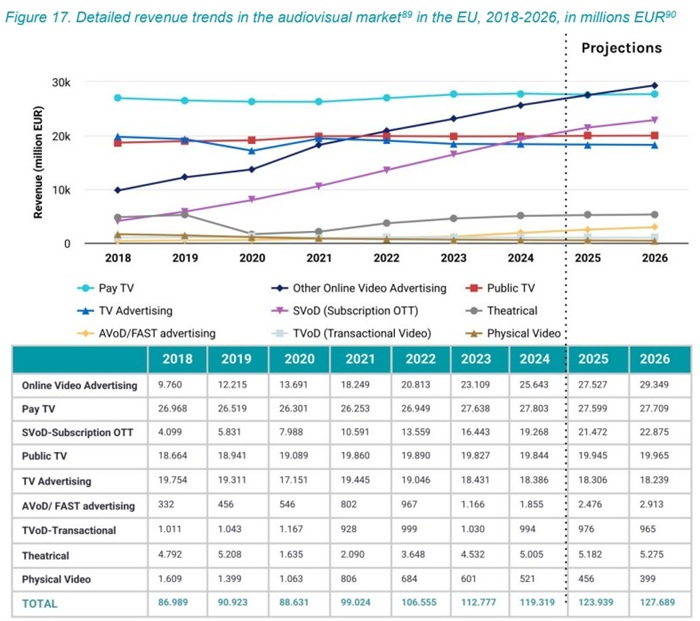

Audiovizuální průmysl je největším zdrojem tržeb i pracovních míst v evropských médiích. Rychle se rozšířil o VoD služby, zatímco tradiční segmenty jako DVD prakticky zanikly. Hlavními příjmovými zdroji zůstávají pay TV, televizní reklama a veřejné financování, ale jejich význam postupně klesá ve prospěch online platforem a streamingu.

Podíl vysílatelů na tržbách klesl z 75 % v roce 2018 na očekávaných 53 % v roce 2025, zatímco SVoD (příjmy z předplatného videa) má do stejného roku vzrůst na 17 %. Příjmy kin po pandemii oživily, ale stále nedosáhly předcovidových hodnot.

Online video reklama se stala druhým největším zdrojem příjmů a do roku 2029 by se měla téměř zdvojnásobit. Streamovací služby i vysílatelé přecházejí na hybridní modely, které kombinují reklamu a předplatné. Přesto trh zůstává silně koncentrovaný a americké společnosti zvyšují svůj podíl.

Zdroj: Technopolis Group na základě dat Ampere Market Operators, The European Industry Media Outlook 2025

Zdroj: Technopolis Group na základě dat Ampere Market Operators, The European Industry Media Outlook 2025Modely s reklamou jsou v kurzu

Streamovací služby stále více kombinují předplatné s reklamními modely. Netflix, Disney+, HBO Max či Paramount+ zavedly tarify s nižší cenou výměnou za sledování reklam a Netflix v posledním roce dokonce zdvojnásobil své příjmy z reklamy. Tento přístup umožňuje oslovit i cenově citlivější diváky. Podobnou strategii rozvíjejí i evropské subjekty, například španělská Atresmedia se svou platformou Atresplayer.

Rychle roste také význam tzv. connected TV, která v roce 2023 zasáhla téměř 90 procent spotřebitelů na vyspělých trzích. Inzerenti zde testují nové formáty, například interaktivní reklamu s QR kódy nebo hlasovým ovládáním. Do prostředí chytrých televizorů vstupují i výrobci hardwaru: služby jako Samsung TV Plus nebo LG Channels nabízejí bezplatný obsah financovaný reklamou.

Největší dynamiku přitom vykazuje segment FAST (free ad-supported streaming television), který poskytuje divákům volně dostupné lineární kanály s reklamou. Jeho tržby mají do roku 2029 vzrůst o více než pětinu. V EU už dnes působí velcí poskytovatelé jako Pluto TV, Rakuten TV či Roku Channel.

Navzdory vyšším investicím zůstává evropský obsah ve sledovanosti za americkým. Na SVoD platformách tvoří evropská díla pětinu katalogů, ale jen 16 % sledovanosti, zatímco americké tituly zabírají dvě třetiny kinotrhu. Rychle roste také využití umělé inteligence, kterou v roce 2024 používalo 39 % evropských audiovizuálních firem, oproti 21 % o rok dříve. Očekává se, že globální trh s generativní AI v médiích do roku 2028 dosáhne 48 miliard eur. Brzdou rozvoje v Evropě jsou však nedostatky odborných dovedností, zejména v oblasti virtuální produkce a postprodukce, kde 80 % firem hlásí obtíže s náborem specialistů.

Celou zprávu si můžete prohlédnout zde nebo v tomto materiálu.

Zdroj: mediaguru.cz