První den eventu Nextv Ad Europe se zaměřil na nejnovější vývoj v oblasti televizní reklamy, druhý a třetí den konference Nextv Series Europe se věnovaly trendům, inovacím a strategiím, které jsou hnací silou propojeného ekosystému televizí, telekomunikací a OTT služeb (over the top, služby doručované přímo příjemcům přes internet). Nechyběla ani témata jako zapojení TV a video průmyslu do metaverse nebo personalizace obsahu. Analytik pořádající společnosti Dataxis Victor Galand představil aktuální data o vývoji televizního a internetového vysílání na evropském trhu, na která pak opět během obou dnů navazovaly diskuze s hlavními hráči evropského trhu.

Výnosy TV a videa v Evropě rostou

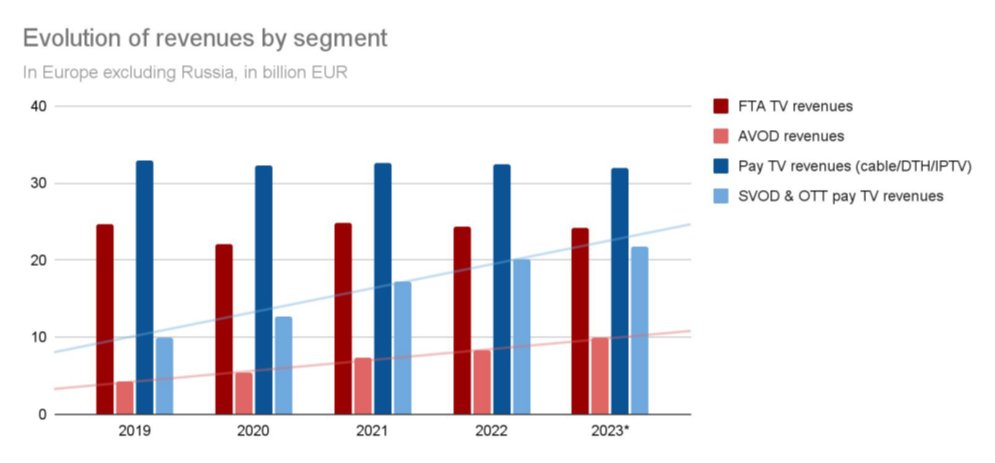

Odvětví televizního a video průmyslu podle údajů společnosti Dataxis generuje na evropské trhu (zahrnuto je i Rusko) 90 miliard eur. Jak ukazuje graf níže, růst je přitom tažen placenými i neplacenými VOD službami, které v posledních pěti letech vykazují 25% růst.

Zdroj: Dataxis

Zdroj: DataxisNejvyšší objem výnosů pochází z placeného (kabelové, DTH, IPTV) a volně šířeného TV vysílání. Výnosy placeného TV vysílání tvoří přitom z více než 60 procent 20 největších evropských společností. Tyto společnosti si dobře uvědomují trend růstu digitálních služeb a přecházejí k distribuci obsahu na bázi IP.

Zdroj: Dataxis

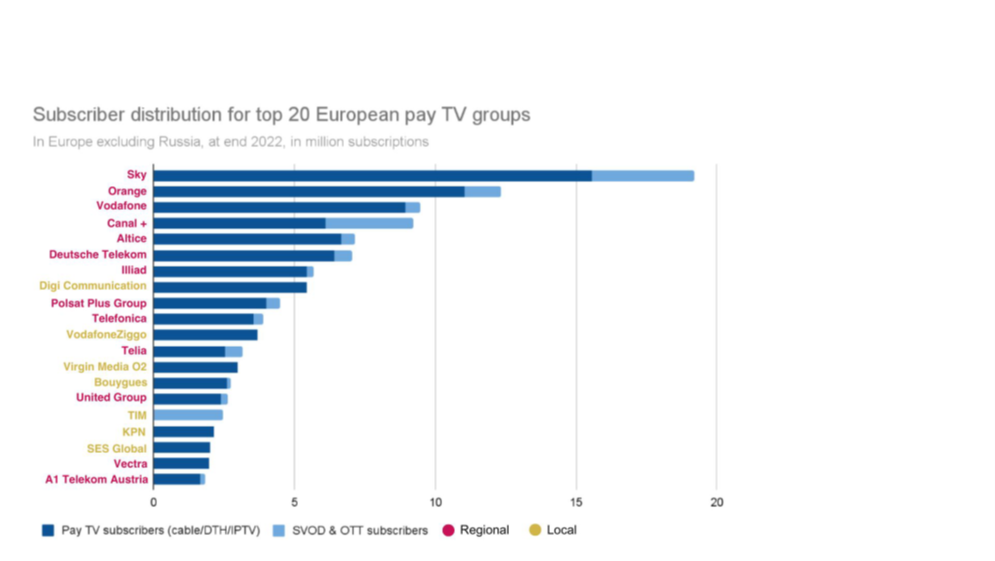

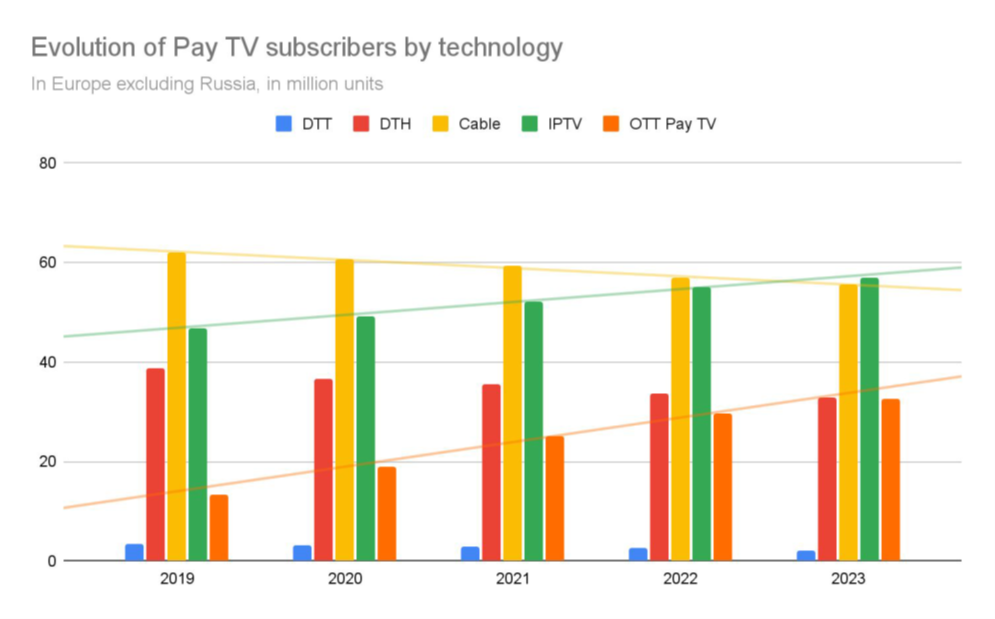

Zdroj: DataxisTrh placené televize v Evropě čítá celkem 180 milionů předplatitelů. Růst je, jak vidíme v grafu níže, tažen opět distribucí obsahu na bázi IP.

Zdroj: Dataxis

Zdroj: DataxisPříjmy z předplatného versus z reklamy

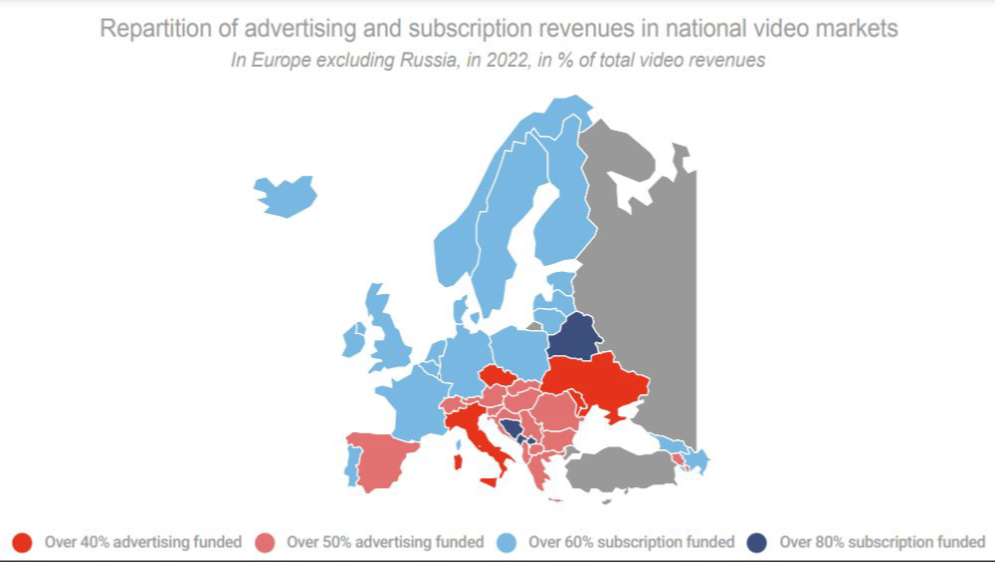

Jednotlivé evropské trhy se odlišují co do objemu příjmů, které pocházejí z reklamy či předplatného. Zatímco ve střední a východní Evropě podobě jako ve středomořských zemích převažuje významná část příjmů z reklamy, v západní a severní Evropě dominují příjmy z předplatného.

Zdroj: Dataxis

Zdroj: DataxisJak si vede trh OTT služeb?

Na evropském trhu jsme svědky vzrůstajícího počtu hráčů v poskytování OTT služeb a také růstu příjmů, které generují. Evropští spotřebitelé jsou zároveň stále lépe vybaveni chytrými televizory a streamovacími zařízeními.

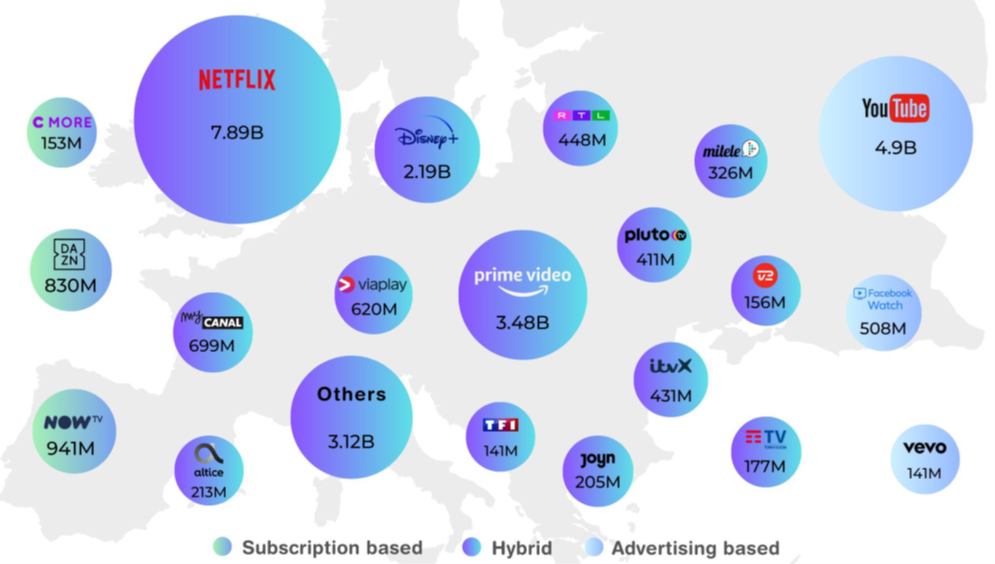

OTT revenues by platform, in Europe excluding Russia, during 2022; Zdroj: Dataxis

OTT revenues by platform, in Europe excluding Russia, during 2022; Zdroj: DataxisK největším poskytovatelům OTT služeb patří na evropském trhu společnosti původem z USA - Netflix, YouTube, Amazon Prime Video a Disney +.

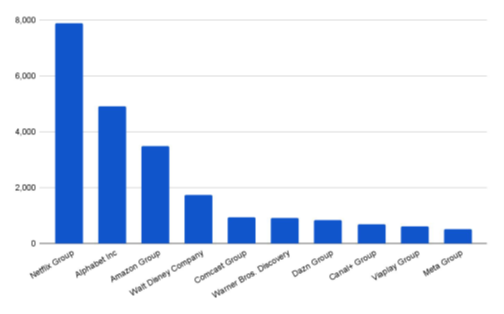

Top 10 revenue generating OTTs (AVOD, SVOD and

Top 10 revenue generating OTTs (AVOD, SVOD andOTT pay TV) - Europe excluding Russia, during the year 2022, in million euros; Zdroj: Dataxis

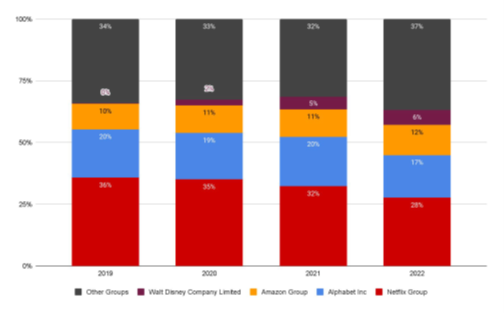

Netflix a YouTube (společnost Alphabet) zůstávají stále výrazně dominantními hráči na trhu, v důsledku příchodu nových nadnárodních hráčů (jako například právě Disney +), ale i lokálních služeb se jejich podíl postupně snižuje. Za posledních pět let jejich souhrnný podíl podle dat Dataxisu klesnul o necelých deset procentních bodů na 45 % (údaje z konce roku 2022).

Top 4 OTTs revenue market share In Europe excluding Russia, in million euros; Zdroj: Dataxis

Top 4 OTTs revenue market share In Europe excluding Russia, in million euros; Zdroj: DataxisHlavními zbraněmi jsou lokální obsah a sportovní události

Vývoji na trhu OTT služeb se snaží přizpůsobit i evropští provozovatelé televizního vysílání a reaguji na to i svými obsahovými strategiemi.

Peter Wassong z Deutche Telekom potvrdil vzrůstajíc náklady na obsah i na vysokou konkurenci v nabídce ostatních operátorů či video služeb. „Občas proto musíme zajímavý, ale drahý obsah odmítnou,“ sdělil Peter Wassong.

Jak se shodli zástupci diskuzního panelu věnovanému právě obsahové strategii, hlavním tahákem placeného obsahu jsou sport a lokální tvorba. Exkluzivními právy k největším sportovním událostem většinou disponují největší hráči na trhu, proto není lehké uspět v tak vysoce konkurenčním prostředí.

Proto velká část provozovatelů vysílání sází na lokální tvorbu, díky které je možné dostat se co nejblíže k divákům v dané zemi. Důležité je brát v potaz, že co funguje na jednou trhu nemusí fungovat jinde, proto nadnárodní hráči neinvestují tolik do lokální tvorby a pokud ano, tak na větších trzích.

Podle Silvie Majeské, programové ředitelky Nova Group, která je jak provozovatelem lineárního vysílání, tak i VOD služby Voyo, klade celá televizní skupina důraz na lokální tvorbu, která táhne sledovanost televize i růst předplatného na Voyu. V popředí diváckého zájmu jsou dlouhodobé seriály, talentové show, krimi seriály, dramedy formáty a další. Vyplatí se také vytvářet lokální verze mezinárodních formátů, které jsou populární. Čeští diváci v prime time preferují české filmy, seriály a reality show.

Také podle zkušeností Tatjany Pavlovičové z mediální společnosti United Media, která působí v jižní a východní Evropě (55 televizí v 8 zemích), bývají v lineárním vysílání i VOD úspěšné stejné pořady. Na těchto trzích jsou například oblíbenými programovými formáty telenovely, které se více směrem na západ už takové popularitě netěší.

„Spot funguje skvěle na sportovně zaměřených i plnoformátových stanicích, ale jedná se o hodně konkurenční sektor,“ souhlasila s ostatními Tatjana Pavlovičová. V zemích jako Řecko, Srbsko či Chorvatsko, které jsou fotbalovými národy, ve free-to-air vysílání dosahují některé sportovní eventy více než 50% podíl na trhu a podle Pavlovičová žádný jiný typ pořadu nepřitáhne tolik diváků.