V roce 2023 provedla společnost Altman Solon analýzu komplexního ekosystému televizní reklamy, který zahrnuje lineární i streamovanou televizi (angl. Total TV), a to jak v USA, tak na několika největších evropských trzích, včetně Spojeného království, Německa a Francie. Prostřednictvím průzkumů a hloubkových rozhovorů s vedoucími pracovníky tradičních vysílacích společností, placených televizí, streamovacích platforem, reklamních agentur a značek tak získala informace o investičních trendech a nových příležitostech generování příjmů z reklamních produktů, reklamních technologií, nových inventářů a nových reklamních formátů.

Daniel Weinbaum, ředitel newyorské pobočky společnosti Altman Solon, se v rámci webináře „Total TV Advertising Trends with Altman Solon“, který proběhl v únoru 2024, podělil o hlavní závěry komplexního průzkumu naznačujícího nejnovější trendy, které jsou hnací silou distributorů, agentur i marketérů, a zaměřil se na prioritní oblasti pro interní investice, potenciální řešení výzev v oblasti televizních kampaní, kritéria pro partnerství v oblasti streamingu a další zajímavé informace.

Evropský ekosystém

Průzkum evropského televizního trhu odhalil ekosystém, který se přizpůsobuje omezeným možnostem měření a atribuce v rámci roztříštěného publika a datových sil. Je zřejmý důraz na růst příjmů z reklamy prostřednictvím řešení vedených distributory a agenturami, která maximalizují efektivitu plánování kampaní, posilují postavení nákupčích a upřednostňují inovativní přístupy k prokázání návratnosti investic.

Evropští zadavatelé reklamy sice plánují zvýšit výdaje na digitální televizní kanály, nicméně zatím nejsou úplně přesvědčeni, pokud jde o méně tradiční reklamní formáty (např. technologie Shoppable TV, kratší interaktivní formáty atd.).

Priority v oblasti reklamních produktů a služeb

Ačkoliv se investice amerických i evropských distributorů do komplexní televize jeví jako vysoce fragmentované a cílené na různé schopností, jedno mají všichni distributoři společné: největší důraz kladou na měření.

Jak v USA, tak v Evropě celých 68 % respondentů uvedlo, že je pro ně zásadní prioritou měření napříč platformami. Zatímco v USA se na druhém místě (32 %) umístila možnost kvalitnějších prognóz a řízení výnosů, v Evropě byly na druhém místě (34 %) samoobslužné nástroje pro plánování kampaní, optimalizaci a reporting.

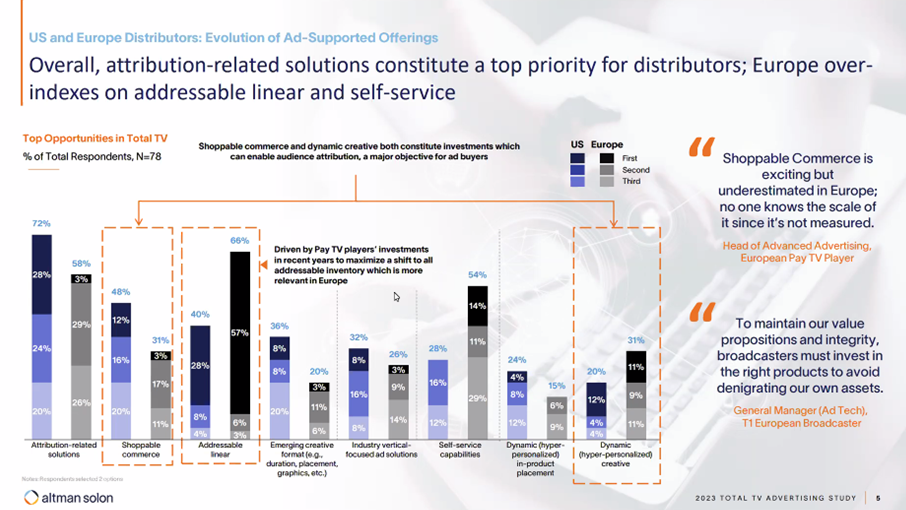

Největší příležitosti

Zatímco v USA jsou pro distributory absolutní prioritou řešení související s atribucí (72 %), v Evropě dominuje adresovatelnost lineární televize (66 %), v mírném odstupu následují samoobslužné nástroje (54 %).

Evropští distributoři pokračují v investicích do samoobslužných produktů, aby aktivizovali nákupčí reklamy z agentur a malých a středních podniků a byli schopni konkurovat podobným nabídkám sociálních sítí od gigantů, jako jsou Meta a Google.

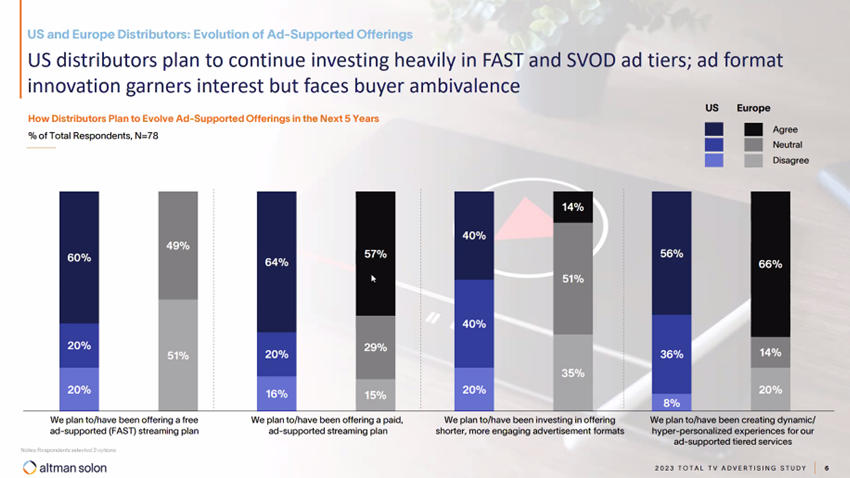

Plán distributorů ohledně vývoje nabídek podporovaných reklamou v příštích 5 letech

Američtí distributoři plánují pokračovat ve velkých investicích do FAST a SVOD na jednotlivých úrovních; inovace reklamních formátů se sice těší jistému zájmu, ale naráží na prozatím spíše rozpolcené přijetí ze strany kupujících.

Evropští distributoři jsou plánování investic do bezplatného streamingu podporovaného reklamou (FAST) nakloněni. 51 % respondentů se k nim staví neutrálně, 49 % s investicemi souhlasí. 86 % z nich rovněž plánuje pokračovat v investicích do placených streamovacích produktů podporovaných reklamou.

O něco menší podporu mají investice do nabídky kratších, interaktivnějších formátů, které mohou umožnit přímé reakce nebo Shoppable TV (zcela pro je pouze 14 %, 35 % není těmto investicím nakloněno, zbytek respondentů zaujal neutrální postoj). Tyto iniciativy jsou stále brzděny nákupčími reklamy, kteří dávají přednost tradičnějším reklamním formátům. Evropští distributoři by proto měli zaujmout vzdělávací roli a přesvědčit agentury o hodnotě nových reklamních formátů.

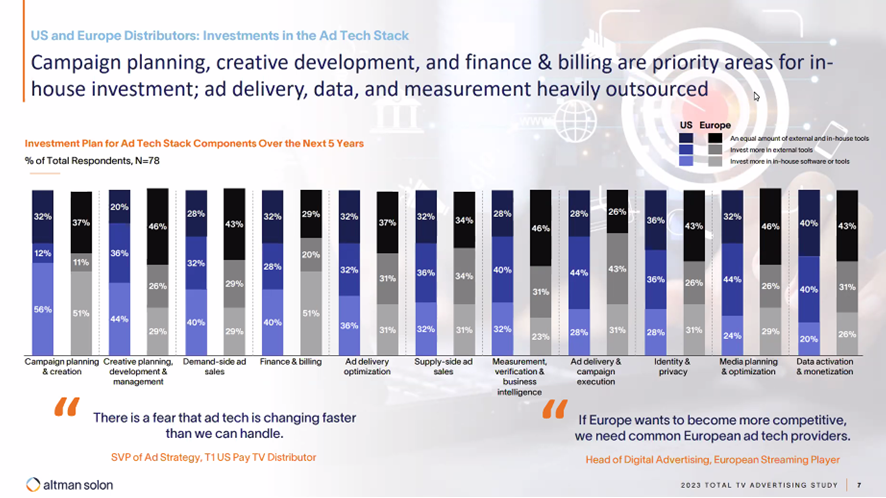

Investice do reklamních technologií

Pokud jde o investice do reklamních technologií, evropští distributoři většinou utrácejí za vlastní software a nástroje pro jednotné plánování kampaní, financování a účtování a doručování reklamy. Naopak doručování reklamy, data a měření jsou ve velké míře předmětem outsourcingu.

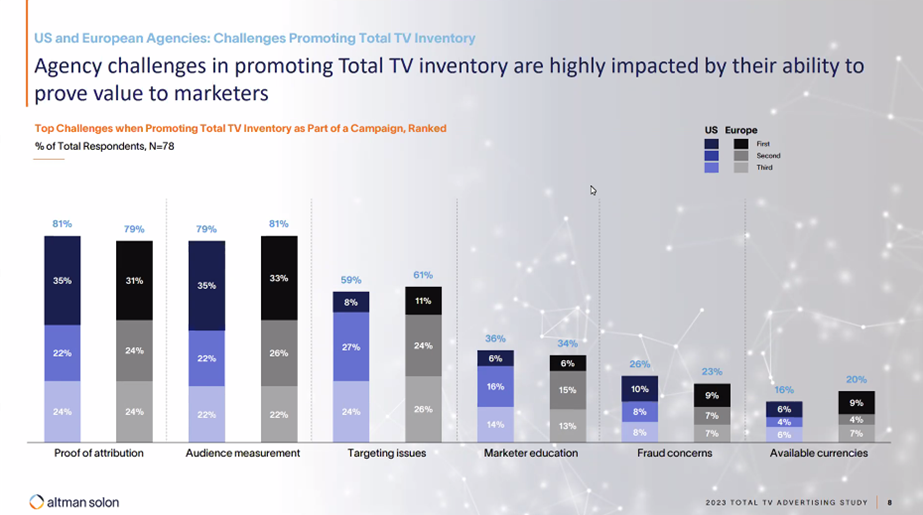

Největší výzvy pro agentury při propagaci inventáře komplexní TV jako součásti kampaně

Největším problémem pro agentury v USA je schopnost přesvědčit marketéry o hodnotě, v těsném závěsu je měření sledovanosti, zatímco v Evropě je to přesně naopak. Nejmenší problém představují jak pro americké, tak pro evropské agentury dostupné měny, obavy z podvodu a vzdělávání marketérů.

Největší příležitosti pro agentury v oblasti investic do komplexní televize

Za největší příležitost k investicím do komplexní televize jsou jak v USA, tak v Evropě považovány dynamické, hyperpersonalizované reklamy. Všechny agentury vnímají nové formáty televizní reklamy, které zahrnují dynamickou a personalizovanou kreativu a Shoppable TV funkce největší příležitost ke generování příjmů v rámci komplexní televize.

V USA je na prvním místě s 67 % dynamická, hyperpersonalizovaná kreativa, na druhém místě řešení související s atribucí (50 %), následované Shoppable TV funkcí (46 %). V Evropě vede, ačkoliv s o něco menším skóre, rovněž dynamická, hyperpersonalizovaná kreativa (63 %), na druhém místě je Shoppable TV a o třetí a čtvrté místo se shodnými 46 % se dělí řešení související s atribucí a nový kreativní formát.

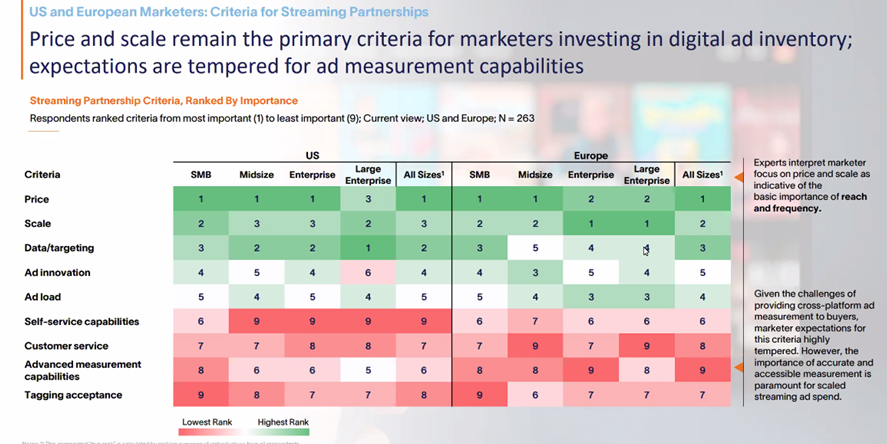

Kritéria marketérů pro partnerství v oblasti streamování

Výsledky průzkumu jsou poměrně konzistentní napříč podniky různých velikostí. Hlavním kritériem pro marketéry investující do digitální reklamy stále zůstává cena a rozsah, což naznačuje touhu po nákladové efektivitě a dopadu. Na třetím a čtvrtém místě se umístila data/cílení a inovace reklamy. Poměrně překvapivý výsledek naopak vykazují pokročilé možnosti měření, které se skončily na spodních příčkách žebříčku.

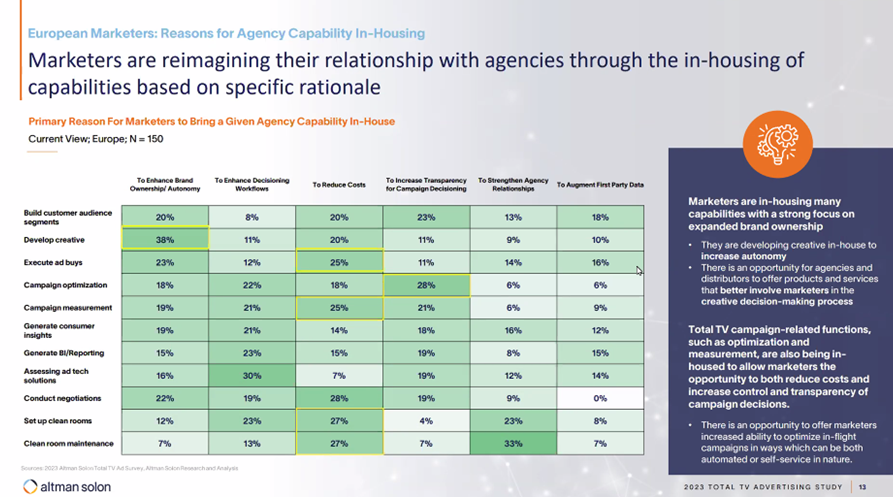

Marketéři mění svůj vztah s agenturami a berou řadu činností do svých rukou

Marketéři dosud spolupracovali s reklamními agenturami především při vývoji kreativy a nákupu reklamního inventáře. Nicméně rozsáhlý průzkum mezi evropskými značkami naznačuje, že čím dál více firem začíná tyto činnosti realizovat vlastními silami. Interní realizace přináší marketérům větší autonomii, kontrolu nad značkou a optimalizaci nákladů. Cenově dostupné licence na kreativní technologie usnadnily a zlevnily podnikům tvorbu reklamního obsahu připraveného pro televizní vysílání, která byla dříve výhradní záležitostí kreativních agentur.

Agentury a distributoři mohou na situaci reagovat tím, že nabídnou marketérům produkty a služby, které marketéry více zapojí do procesu rozhodování o kreativě.

Podobně i funkce související s kampaněmi v komplexní televizi, jako je optimalizace a měření, začínají marketéři realizovat interně. To jim umožňuje na jedné straně snížit náklady a na druhé straně zvýšit transparentnost rozhodování o kampaních.

Agentury, které se chtějí se změnou stavu vypořádat, mohou marketérům nabídnout větší možnosti optimalizace kampaní za chodu, a to prostřednictvím automatizovaných nebo samoobslužných nástrojů.

Zdroje: webinář egta Total TV Advertising Trends with Altman Solon, dále altmansolon.com